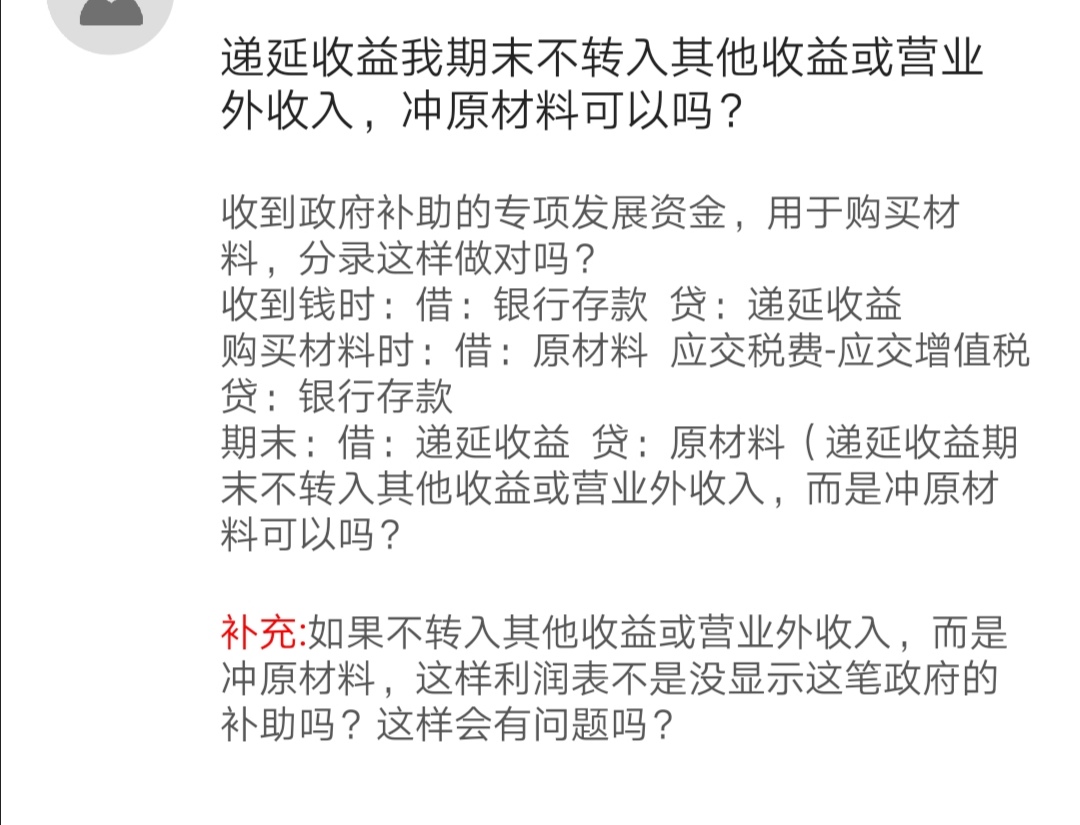

有关政府补助的专项发展资金的问题,递延收益期末我不转入其他收益或营业外收入,冲原材料可以吗?

*罒▽罒*

5年前 · 发起提问1060浏览

有关政府补助的专项发展资金的问题,请看以下

图片

×

温馨提示:如果以上问题和您遇到的情况不相符,可在线咨询老师

免费咨询

在线答疑

在线答疑

何慧樱

5年前 ·

回答了问题

《企业会计准则第16号——政府补助》第二条之处:政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国目前主要政府补助:财政拨款、财政贴息、税收返还、无偿划拨非货币性资产等。

提问者赞过

在线答疑

何慧樱

5年前 ·

回答了问题

因此,政府专项资金补助的会计分录,可以这样:1.取得货币性资产这是与资产相关的政府补助的最常见形式(1)一般的会计处理①收到政府补助时借:银行存款/其他应收款贷:递延收益②购建长期资产时借:在建工程/研发支出等贷:银行存款等③长期资产的使用期内借:递延收益贷:营业外收入注意:递延收益的分摊采用的是平均分配的方法。(2)相关资产处置时递延收益的处理相关资产在使用寿命结束其时或结束前被处置,尚未分摊的递延收益余额应当一次性转入当期损益,不再予以递延。

提问者赞过

在线答疑

何慧樱

5年前 ·

回答了问题

2.取得非货币性长期资产企业直接取得政府无偿划拨的非货币性长期资产,应以公允价值为基础确认相关资产。(1)公允价值的确定①该资产相关凭证上注明的价值;②该资产相关凭证上没有注明价值或注明价值与公允价值差异较大,且存在活跃市场的,以同类或类似资产的市场价格计量;③公允价值不能取得的,按名义金额(1元)计量。(2)一般会计处理①收到政府补助时借:固定资产/无形资产等贷:递延收益②长期资产的使用期内借:递延收益贷:营业外收入以名义金额计量的政府补助,在取得时直接计入当期损益,不计入递延收益进行后续分摊。

提问者赞过

*罒▽罒*

5年前 ·

发起追问

图片上的第三笔分录贷方:用途科目是什么意思?

提问者赞过

*老师解答仅代表老师个人观点,不代表平台观点

相关问题

考会计初级职称?

会计网用户709

1年前·发起提问

会计网用户709

1年前·发起提问

以下审计做法是否恰当和理由?

会计网用户164

2年前·发起提问

会计网用户164

2年前·发起提问

相关文章

最新消息!人社局再次明确:严格执行婚假、产假、育儿假!

高顿初级会计职称

高顿初级会计职称

恭喜23年税务师考生!这项福利,22年考生都错过了!

高顿初级会计职称

了解更多财会资讯

会计网

关注我即可直接领取【史上最全财务Excel、制度、报表、管理资料包】

大叔说会计

关注我即可直接领取【存货管理干货】

会计网APP

关注我即可领取【300套可视化财务报表模板】

Excel实用技巧

关注我即可领取【500套excel常用函数】

会计小师妹

关注我领取【会计分录大全】

秒懂财务

关注我获取【全自动内部流水账管理系统.xls】

方法一

方法一