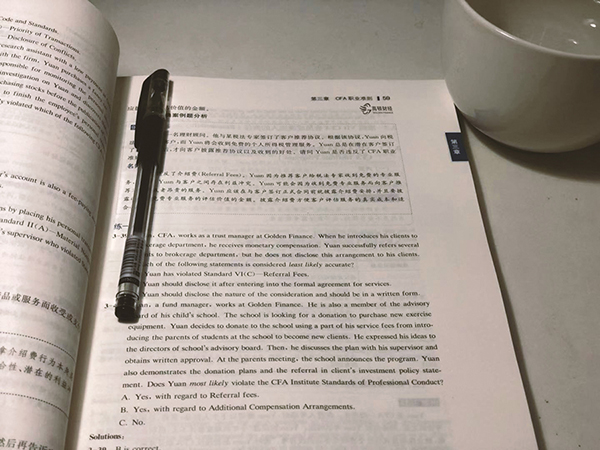

2012年1月1日起开始实施的《车船税法》有别于原《车船税暂行条例》的内容有( )。

A: 税种性质由财产与行为税改为财产税

B: 适当提高了税额标准

C: 征税环节从保有和使用环节改为保有环节

D: 减免税范围相对缩小

E: 加强了税源控管力度

《车船税法》的出台,对于统一税制、公平税负、拓宽税基,提高税法的法律级次,增加地方财政收入,加强地方税征管都具有重要的意义。主要表现在:(1)统一了各类企业的车船税制;(2)由财产与行为税改为财产税;(3)适当提高了税额标准;(4)调整了减免税范围;(5)与有关法律法规相衔接,强化了税源控管的力度。