01

刚刚,中税协发布新疆考试公告

考试延期,不取消!

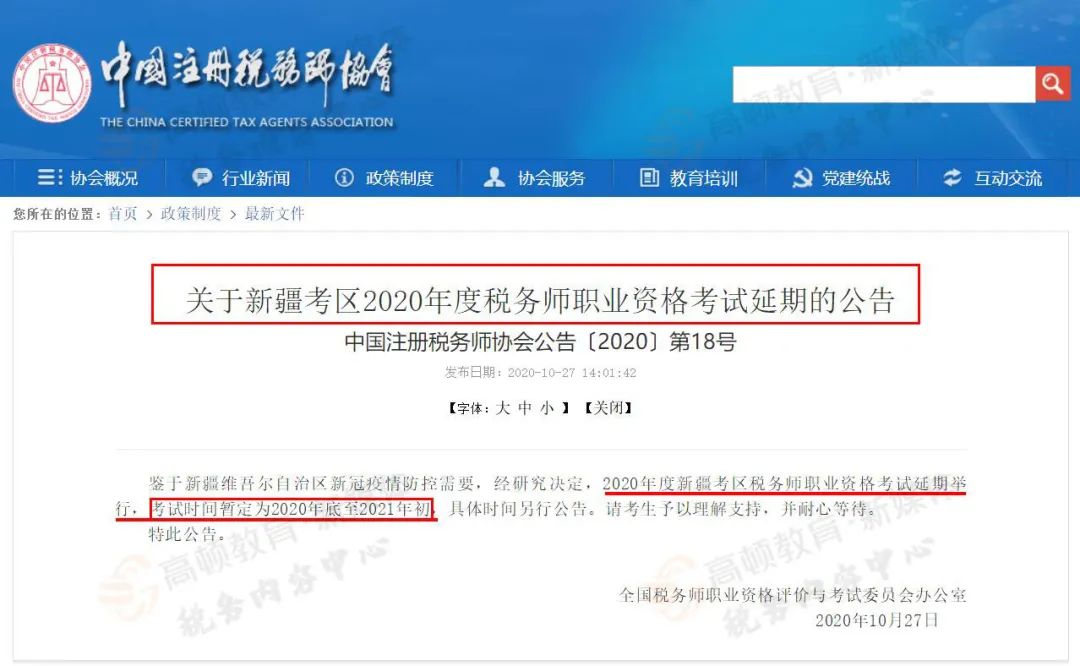

刚刚,中税协发布新疆考区2020年度税务师职业资格考试公告,明确2020年度新疆考区税务师职业资格考试延期举行,考试时间暂定为2020年底至2021年初,具体时间另行公告。

具体内容如下:

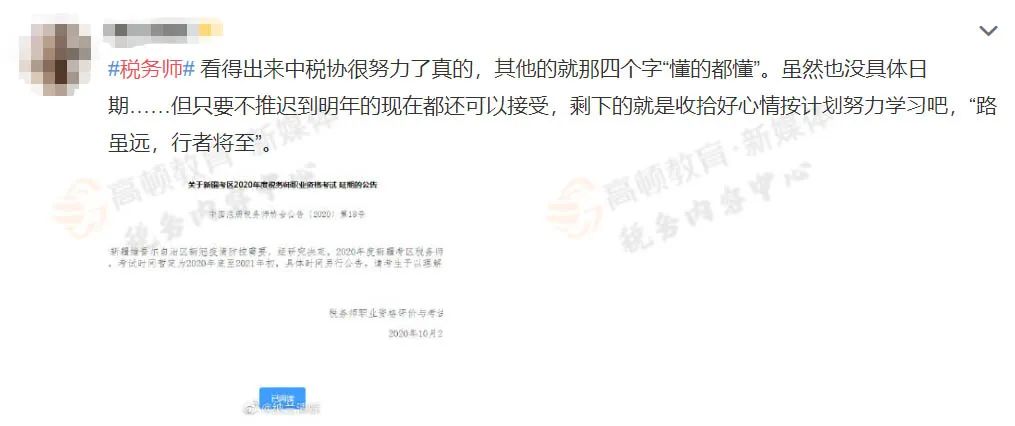

关于新疆考区2020年度税务师职业资格考试 延期的公告

中国注册税务师协会公告〔2020〕第18号

鉴于新疆维吾尔自治区新冠疫情防控需要,经研究决定,2020年度新疆考区税务师职业资格考试延期举行,考试时间暂定为2020年底至2021年初,具体时间另行公告。请考生予以理解支持,并耐心等待。

税务师职业资格评价与考试委员会办公室

2020年10月27日

考试延期,不取消,可把考生们高兴坏了:感觉生活一下子有了目标,终于可以安心学习了!

目前新疆的疫情情况,学姐不必多说,大家自然了解。中税协在这样的压力下,有信心组织考试,不得不给中税协爸爸点赞!

也有其他地区考生突然开始羡慕新疆考生能够延期,学姐想说抓紧最后11天时间,你还是有机会的!

一、税法一

1.增值税 在增值税中,征税范围肯定是要明确记牢的。第二个是税率,第三个是销售额中的全额和差额。第四个是进行税额,包括凭票抵扣,计算抵扣等。然后是动产与不动产的区别,进口增值税与出口退免税。 2.消费税 消费税是每年的必考点,绝对会有一题。要明确的是税目,15种应税消费品,尤其卷烟,白酒,烟花等,这些都是历年考过的。然后是销售额,这里一般不涉及计算。然后是生产环节,进口,出口,记住外贸和工业的区别。然后是批发和零售的具体事例。在这一章,大家一定要注意看真题,看真题,看真题! 把学习的重心放在增值税和消费税这两个实体法税种上,这两章考查的分值可以占到总分值的60%。 3.小税种 小税种一般考客观题,然后是主观题里的一小问。在这些小税种里,土地增值税,资源税,关税都是考过的,弄懂方法就是看真题! 需要注意的是税率要牢记!例如城烟叶税,城建税车辆购置税,房产税和土地增值税。

提醒大家:要做大量练习,要想通过考试必须要做大量的练习题目,光靠记忆和理解是远远不够的,通过做题掌握教材中的重点内容,总结考试的重点和规律,发现自身的薄弱环节,从而提高考试成绩。

二、税法二

1.掌握每个税种的特点 教材每章都有概述部分,该部分内容清晰阐述了税种的特点和计税原理。每个税种的特点有别,通过特点去理解,就能做到以简御繁,事半功倍。按类总结梳理,可以超越不同所得项目的不同计算方法。 2.掌握每个税种应纳税额的计算公式 每个税种的计算公式,既是学习和掌握该税种的基本方法,也是学习和掌握该税种的基本思路。 考生要熟练掌握教材中的每道例题,并再通过练习题,以正确理解每个税种应纳税额计算公式中,各要素之间的相互关系,以及各要素的具体政策规定。 3.强化练习,验证学习效果 建议考生在精读完每一章后,应做一些练习题。通过练习题,验证自己对教材内容的掌握是否有遗漏,对法规的理解是否准确,及时查漏补缺。通过练习题,还可以强化对知识点的理解和记忆。 4.掌握每个税种之间的关系,加强综合能力训练 每个税种在教材中都是独立的,但在实务工作中经常是综合出现,交叉影响,如果没有较强的综合运用能力,对综合题的解答有一定的困难。建议考生在学习过程中,应加强总结,可参考历年真题,构建教材各章节间的联系,以掌握税种之间的相互影响机制,进而提高综合题的解答能力。 三、财务与会计

《财务与会计》这本书主要分为财务管理和会计两个部分,第一章至第七章为财务管理部分,第八章至第二十章为会计部分。重点知识点如下:

1. 非流动资产(一) 难度中等,对于固定资产与无形资产的完整核算过程需要掌握,在综合分析题以及计算题中都可能会涉及到。 2. 非流动资产(二) 难度大,其中持有至到期投资与以公允计量且其变动计入其他综合收益的金融资产知识点变动可能性大,尽量回避该部分学习。长期股权投资难度较大,从基础知识学起,掌握长投的取得、确认,再学习成本法与权益法以及金融资产之间的相互转换,该部分需要一步一步攻克消化,学习时要有一定耐心,切记不可心浮气躁。 3. 非流动负债 难度中等,知识点属于高频考点章节,历年考试中都会涉及,此章节学习时只要大家努力,其实知识还是很简单的。考试中会涉及的部分知识点:预计负债、借款费用、债务重组,都需要重点掌握。 4. 所得税 难度中等。核心内容是递延所得税资产和递延所得税负债的确认计量及所得税费用的计算,此章节在考试中一般会在综合分析题中涉及,所以需要重点掌握各类资产、负债计税基础的计算、应交税费和所得税费用计算。 5. 合并财务报表 本章难度较大。在学习时主要掌握合并报表在资产负债表日相关抵消处理以及合并商誉的计算。由于此章难度较大,大家在学习时需要结合老师讲课中的例题反复练习理解。 综合来看,财务管理部分部分以考察课本基础内容为主,难度较低,接近中级会计师财务管理难度。 会计部分则是考察的重点,分值大,考查形式多为计算和文字表述性题目,侧重计算题。鉴于这样的一些考试特点,要求我们在基础备考阶段能够做到对各个部分知识点的学习主次分明的前提下齐头并进,不留死角。 四、涉税服务相关法律

《涉税服务相关法律》科目由行政法律制度、民商法律制度、刑事法律制度和诉讼法律制度四部分内容构成。该四部分内容覆盖三大实体法、三大程序法,即行政法、民法(含商法)、刑法、行政诉讼法、民事诉讼法、刑事诉讼法。鉴于三大程序法存在一定的共性,遂将三者合并于一编,方便考生对比学习、区分掌握。

1.着重夯实基础 《涉税服务相关法律》科目考题难度较小,但考试范围较大,理解难度大,所以考生在备考时要打好基础。考生可结合考试大纲再次学习教材,考试大纲规定了考试范围,依据大纲备考不会漏备考试内容。考生在复习时要抓住教材,从基础性的概念开始理解,之后对构成要件、组成部分、法律效果等方面一点点地学习,不要放过每一个考点。 2.教材变动考点需注意 今年涉税法律变动最大的应该属民法典的颁布,民法典影响最深的就是涉税服务相关法律科目中第二篇民商法律制度。涉及到第七章、第八章、第九章、第十章的内容,影响的分值预计在40分左右,占总分值的30%左右。所以考生一定要重视起来! 3. 把握综合分析题出题思路 近年来,《涉税服务相关法律》主观题的出题范围与出题思路比较稳定。出题范围主要涉及行政法、民商法、刑事法律制度三大部分。2018年的综合分析题中,一道行政法题目(涉及行政处罚、行政强制、行政复议、行政诉讼)阅读量颇大,难度较大。两道民法的题目(涉及民法总论、物权法、债法),一道商法(破产法)题目,都属于传统重点考点,一道刑事法律的题目,主要考查刑法基本理论部分,涉及知识点较多,考查较为细致。 五、涉税服务实务 1.掌握各税种之间的联系 税务师执业过程中,不可能只单一处理某一税种,《涉税服务实务》科目主要考查考生对各税种的掌握情况,是否知晓其中相关联系,能否解决纳税主体的税款缴纳问题。所以考生在备考中,要熟记各税种概念,征税范围,征收对象等问题,注重学习并掌握。 2.加强练习,熟记知识点 《涉税服务实务》科目注重考生的实操能力,所以对于没有经验的考生来说,做习题是培养实操能力的重要步骤。考生应通过大量习题加强对知识点的掌握能力,在学习中加强思考与总结,逐渐锻炼考生以所学知识解决实际操作过程中的实务问题。 3.抓住复习重点 《涉税服务实务》重点章节比较明确,企业涉税会计核算、代理纳税审查方法、货物和劳务税纳税申报代理和纳税审核、所得税纳税申报和纳税审核、其他税种纳税申报和纳税审核涵盖了考试中涉及到的大部分考点。考生在学习的时候要多花些时间和精力确保重点知识无死角。

小吉正式开通税务视频号啦! 每天只要1分钟,随时随地都能丰富税务知识、提升专业能力,还有一群财务人一起打卡学习,扫描下方二维码,快加入我们学税的队伍,等你~