01

恭喜!小微企业

20.1.1至21.12.31工会经费,全额返还!

近日,国家发展改革委、科技部、工业和信息化部、财政部 、人力资源社会保障部、人民银行等部委发布了《关于支持民营企业加快改革发展与转型升级的实施意见》(发改体改〔2020〕1566号)明确规定:

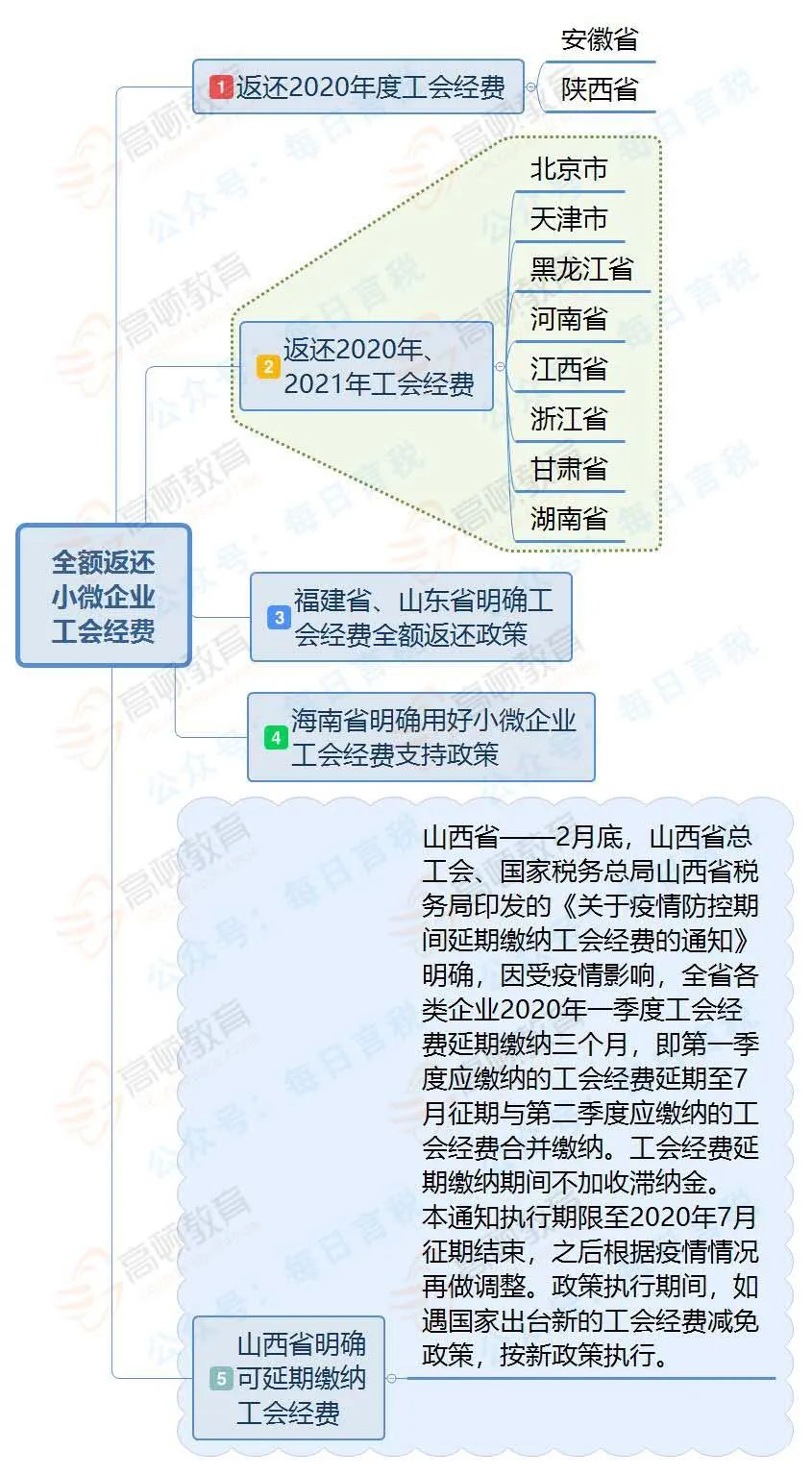

继续推进减税降费。切实落实常态化疫情防控和复工复产各项政策,简化优惠政策适用程序,深入开展有针对性的政策宣传辅导,帮助企业准确掌握和及时享受各项优惠政策。贯彻实施好阶段性减免社会保险费和降低社保费率政策等。对受疫情影响严重的中小企业,依法核准其延期缴纳税款申请。对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策。

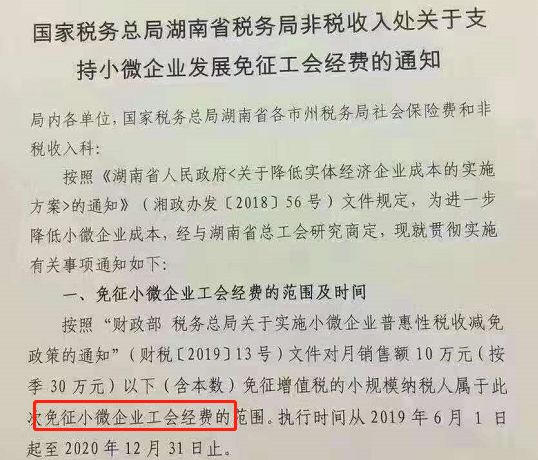

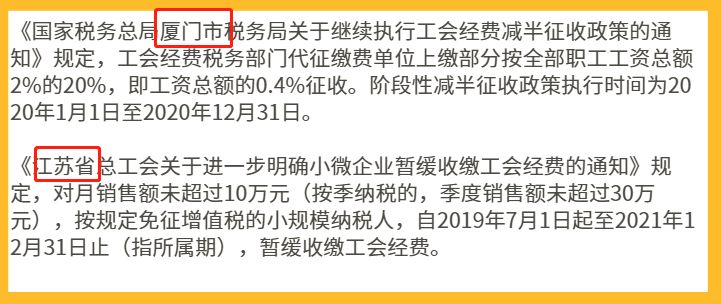

比如:

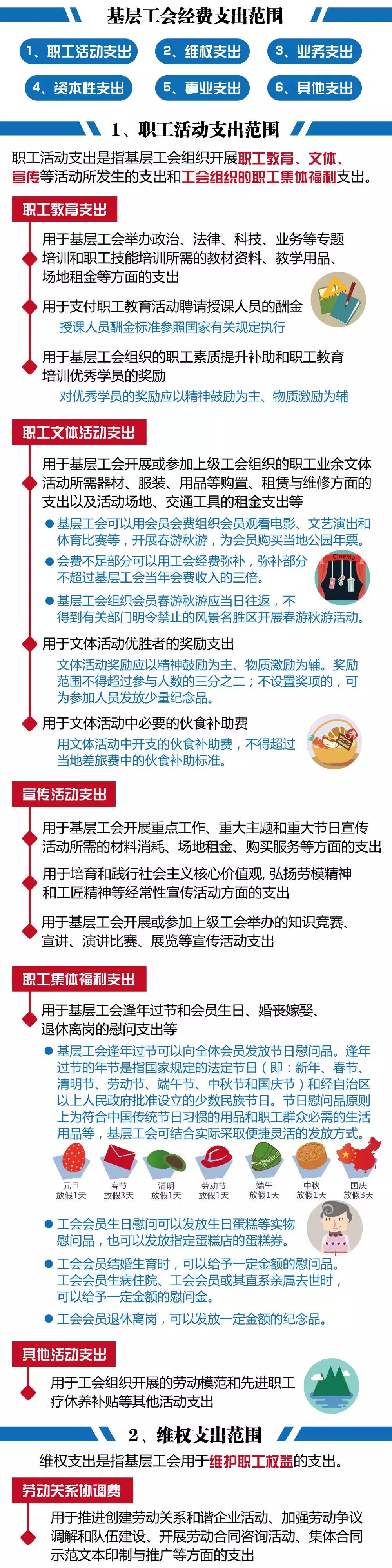

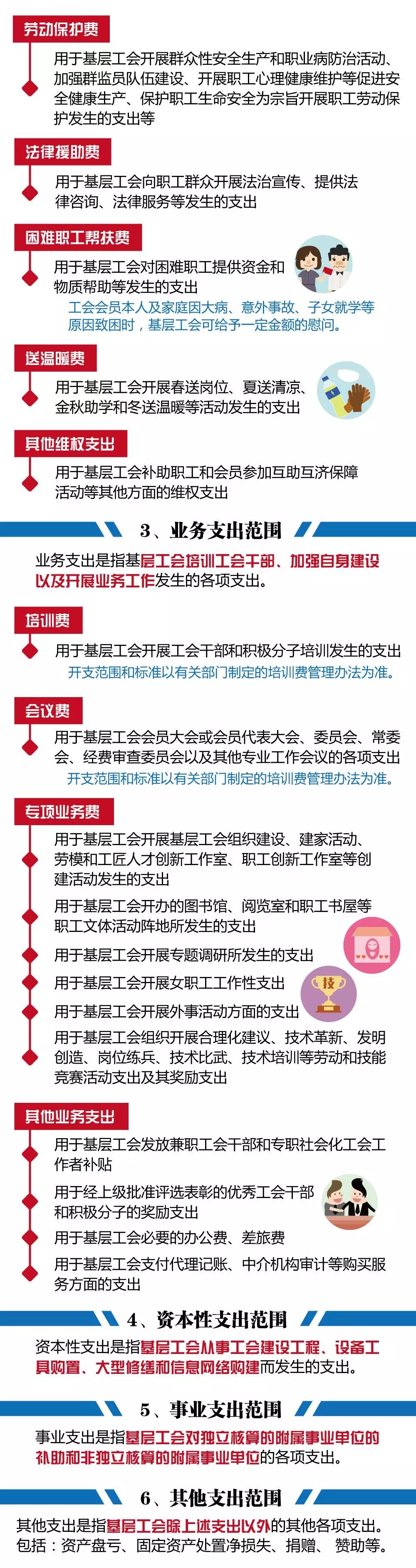

03 工会经费不能“任性花” 不过,工会经费也不能“任性花”。《办法》要求基层工会在工会经费开支中,应严格执行以下规定: 二、不准违反工会经费使用规定, 滥发奖金、津贴、补贴。 三、不准使用工会经费从事高消费性娱乐和健身活动。 四、不准单位行政利用工会账户,违规设立“小金库”。 五、不准将工会账户并入单位行政账户,使工会经费开支失去控制。 六、不准截留、挪用工会经费。 七、不准用工会经费参与非法集资活动,或为非法集资活动提供经济担保。 八、不准用工会经费报销与工会活动无关的费用。

工会经费,也就是工会活动经费,其实准确的说,建立工会组织的单位,拨付活动经费叫工会经费,未成立工会的拨付的叫工会筹备金。

很多人认为未成立工会不用缴纳工会经费,主要是因为《中华人民共和国工会法》第五章“工会的经费和财产”第四十二条“工会经费的来源”第二款的规定:建立工会组织的企业、事业单位、机关按每月全部职工工资总额的2%向工会拨缴经费。

其实不然。在实际中,全国各省基本都有类似规定,没有成立工会的企业、事业单位基本都是需要按照工资总额缴纳筹备金的。只是说具体细节有所差异,比如有些地方规定企业开办成立满6个月开始,有些地方又是满12个月。

其实这也是保障职工权益,促进建立工会的好事。

工会经费拨付给工会后,工会单独设账核算。

在做账方面,会计分录可难倒了不少会计人,会计人福利来了,言税菌连夜整理了2020年最新版会计分录大全,一共1999个,看完还有什么账不会做呢?领取方式:扫描下方二维码回复关键词【分录】即可直接领取(无需转发直接送)

1、账载金额填报公司会计核算计入成本费用的工会经费支出金额10万;

借:管理费用—工会经费 10万 贷:应付职工薪酬—工会经费 10万

2、实际发生额分析填报纳税人“应付职工薪酬”会计科目下的工会经费本年实际发生额,公司10万全额拨付给工会,所以,这里的实际发生额应该填写10万。

借:应付职工薪酬--工会经费 10万 贷:银行存款 10万

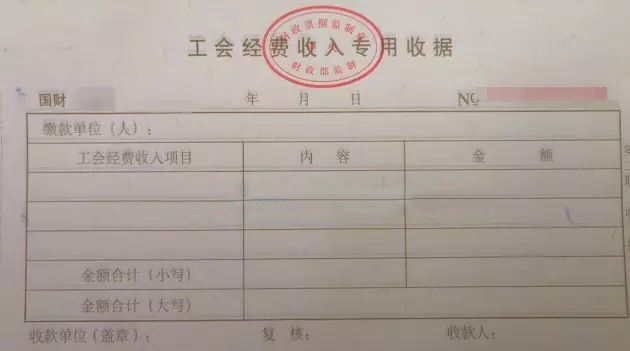

注意,这里需要取得合法的扣除凭证,《工会经费收入专用收据》

3、税收金额填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×2%与本行第1列、本行第2列三者孰小值填报,这三个数据都是10万,所以税收金额也是10万。

4、纳税调整金额填报第1-5列的余额,这里不需要纳税调整。