今天我要跟大家分享的是CFA一级衍生品中极其重要又非常容易错的一个知识点:Put-call forward parity。这个知识点90%的同学都理解不到位,导致做不对题目。花3分钟看一下接下来的内容,能让你多对一道题。

为什么这个知识点容易出错?因为衍生品模块的很多知识点都像Put-call forward parity这样,看似简单却暗藏玄机,概念理解稍有偏差就可能导致整道题失分。

所以我强烈建议大家在备考CFA时,一定要系统性地、透彻地掌握整个衍生品模块的知识框架和核心原理。

什么是put-call parity?

要充分理解put-call forward parity,就先必须搞懂put-call parity。如果你对这个点已经非常熟悉了,可以直接跳到第2部分。

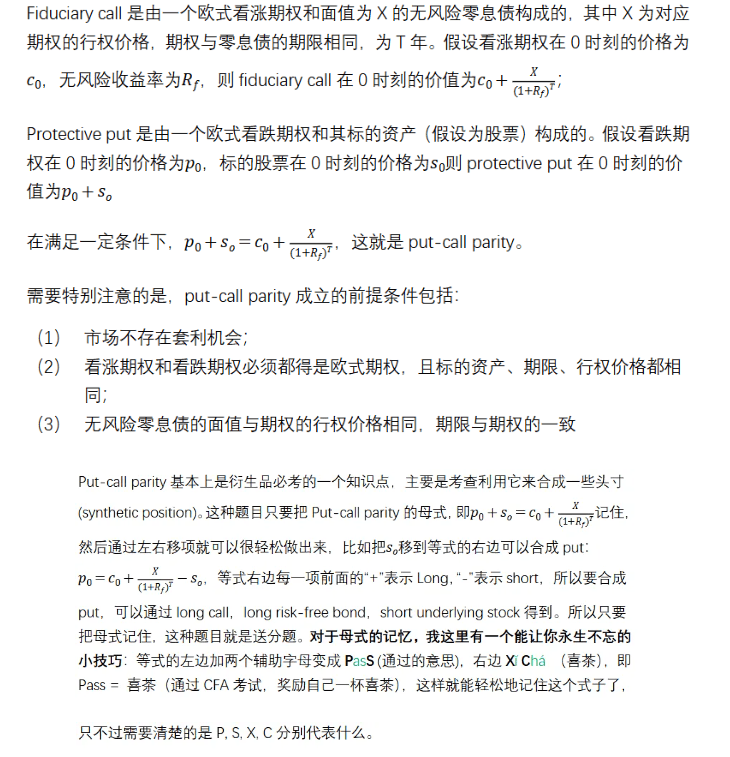

Put-call parity本质是在不存在套利机会的假设之下,两个组合在期初的价值相等的一个关系。这两个组合分别是Fiduciary call和Protective put。其中:

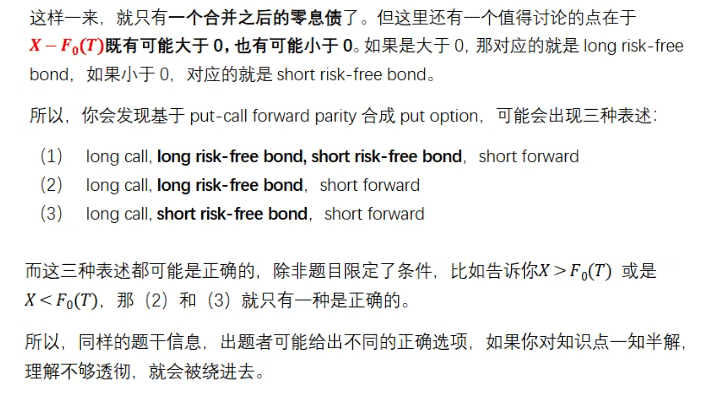

Put-call forward parity的正确理解和解析