最近,会计网收到不少会计朋友的私信,询问关于产品成本核算的相关问题。而在进行产品成本核算时,生产费用在完工产品与在产品的之间的归集和分配,可以说是起着至关重要的作用的。今天会计网就来分析讲解一下在产品成本核算中,生产费用的归集与分配那些事儿。

01、定义

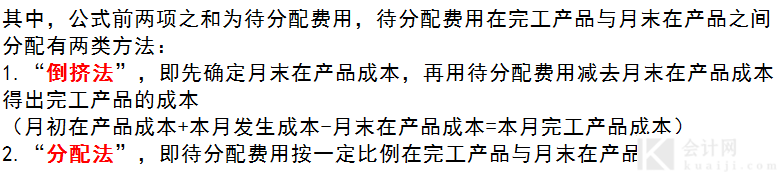

在理解生产费用归集与分配之前,我们需要先了解一下在产品与完工产品的勾稽关系。

产品成本大致由两个流程组成,分别为正在生产中的产品成本与已经结束生产的产品成本,即在产品成本与完工产品成本。

在进行产品成本核算时,需要先解决完工产品与在产品之间的分配问题。如此,就需要运用上产品分配的常用公式:

02、方法

在进行生产费用的归集与分配时,一般分为以下几种方法:

其中,1、2、3、5这几种方法属于“倒挤法”的情况,而4、6是属于“分配法”。然而,在实际工作中,约当产量比例法是运用较广泛的分配方法,所以接下来我就仔细讲解一下这个方法,大家可要认真往下看了。

在进行产品分配时,每次都要进行分配率的核算,而核算分配率的过程中,少不了公式的运用,以下就是产品成本分配常用公式:

约当产量比例法

01、计算公式

02、完工程度的计算

需要注意一点,在不同步骤下,约当产量比例法的计算公式也有所不同。

03、适用条件

04、注意事项

举个栗子,轻松理解

会计网有限公司生产一批空调,需要经过两道工序加工完工,分为A、B两道工序进行,我们采用约当产量法分配各项生产费用。

8月份空调的完工产品600件;月末在产品数量为:A工序200件,B工序320件,具体内容如下所示:

(1)原材料分为A、B两道工序进行,并且在每道工序开始时都是一次性投入;A工序的消耗定额为24千克,B工序的消耗定额为36千克。空调月初在产品和本月发生的材料费用共计234,000元。

(2)空调的工时定额为60小时,其中A工序为36小时,B工序为24小时。每道工序内在产品的加工程度均为50%。空调月初在产品和本月发生的直接人工共计219,840元,制造费用共计123,660元。具体分配核算如下:

第一步:先核算直接材料的分配情况(开始时都是一次性投入)。

A工序投料程度

=本工序累计材料消耗定额/产品材料消耗定额*100%

=24/60*100%=40%

B工序投料程度

=本工序累计材料消耗定额/产品材料消耗定额*100%

=(24+36)/60*100%=100%

A工序约当产量=月末在产数量*A工序投料程度=200*40%=80

B工序约当产量=月末在产数量*B工序投料程度=320*100%=320

约当总产量=完工产品+在产品约当产量=600+80+320=1,000

直接材料费用分配率

=直接材料费用总额/约当总产量

=234,000/1,000=234

完工产品直接材料费用

=直接材料费用分配率*完工产品数量

=234*600=140,400

在产品直接材料费用

=直接材料费用分配率*在产品约当产量

=234*(80+320)=93,600

第二步:再核算直接人工费用的分配情况。

A工序完工程度

=(前面各道工序工时定额之和+本道工序工时*50%)/产品工序工时定额*100%

=36*50%/60=30%

B工序完工程度

=(前面各道工序工时定额之和+本道工序工时*50%)/产品工序工时定额*100%

=36+24*50%/60=80%

A工序约当产量=月末在产数量*A工序完工程度=200*30%=60

B工序约当产量=月末在产数量*B工序完工程度=320*80%=256

约当总产量=完工产品+在产品约当产量=600+60+256=916

直接人工费用分配率

=直接人工费用总额/约当总产量

=219,840/916=240

完工产品直接人工费用

=直接人工费用分配率*完工产品数量

=240*600=144,000

在产品直接人工费用

=直接人工费用分配率*在产品约当数量

=240*(60+256)=75,840

第三步:最后核算制造费用的分配情况。

制造费用分配率

=制造费用总额/约当总产量

=123,660/916=135

完工产品制造费用

=制造费用分配率*完工产品数量

=135*600=81,000

在产品制造费用

=制造费用分配率*在产品约当数量

=135*(60+256)=42,660

最后一步:汇总完工产品与在产品所有成本费用。

完工产品总成本

=完工产品所耗用的直接材料费用+直接人工费用+制造费用

=140,400+144,000+81,000=365,400

在产品总成本

=在产品所耗用的直接材料费用+直接人工费用+制造费用

=93,600+75,840+42,660=212,100

具体产品成本分配明细表如下所示:

好了,以上所讲知识就是本文的所有内容,看到这里,大家都理解了吗?有什么疑问或者建议的,欢迎大家留言评论。

为会计小师妹公众号原创首发,作者:拾方。如需引用或转载,请留言授权,并务必在文首注明以上信息。@会计小师妹 保留所有权利。