增值税专用发票开具有哪些规定呢?是不是随便开都可以呢?如果对这部分知识点不太了解,那就和会计网一起来学习一下吧!

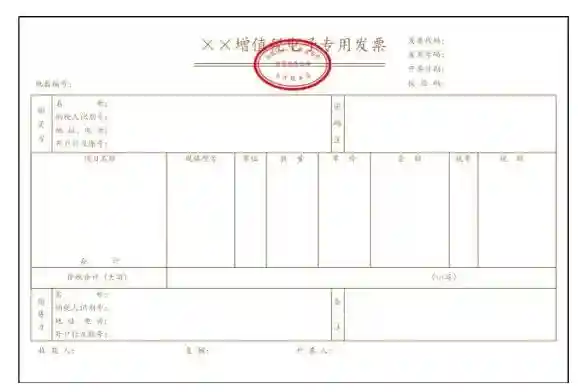

1、项目填写齐全,全部联次一次填开,上、下联的内容和金额一致。

2、字迹清楚,不得涂改。如填写有误,应另行开具专用发票,并在误填的专用发票上注明“误填作废”四字。如专用发票开具后因购货方不索取而成为废票的,也应按填写有误办理。

3、发票联和抵扣联加盖单位发票专用章,不得加盖其他财务印章。根据不同版本的专用发票,财务专用章或发票专用章分别加盖在专用发票的左下角或右下角,覆盖“开票单位”一栏。发票专用章使用红色印泥。

4、纳税人开具专用发票必须预先加盖专用发票销货单位栏戳记。不得手工填写“销货单位”栏,用手工填写的,属于未按规定开具专用发票,购货方不得作为扣税凭证。专用发票销货单位栏戳记用蓝色印泥。

餐饮服务业能开增值税专票吗?

不可以,餐饮管理服务费不能开增值税专用发票。营改增后,餐饮服务属于个人消费,不能开具增值税专用发票。

根据(财税〔2016〕36号),附件1。《营业税改征增值税试点实施办法》

第五十三条 纳税人发生应税行为,应当向索取增值税专用发票的购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。

以上就是有关增值税专票的相关内容,希望能够帮助大家,想了解更多的会计相关知识,请多多关注会计网!