根据按照《国家税务总局关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(国家税务总局公告2020年第22号)规定,在新办纳税人中实行专票电子化。那么,实行专票电子化的新办纳税人在核定电子专票时要注意什么?

电子专票的效用

电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票相同。税负机关为新办纳税人提供免费的电子专票开具服务,免费发放税务Ukey。领取Ukey后,既可以开具电子专票,也可以开具纸质专票。纳税人开具电子专票后发生退货、开票有误等情形,可以开具红字电子专票。

电子专票领用数量

实行专票电子化的新办纳税人,可以在税务机关核定的增值税专用发票每月最高领用数量内,根据自身需要分别确定电子专票和纸质专票的领用数量。在税务机关核定增值税专用发票最高开票限额和领用数量后,还可以根据生产经营需要申请“增版增量”。

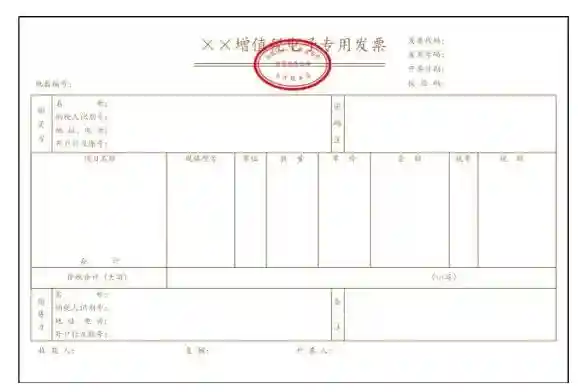

电子专票和纸质专票的区别

区别一:简化了发票票面样式,增值税电子专用发票将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次;

区别二:取消了发票专用章,采用电子签名代替发票专用章。纳税人可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名的有效性。

来源参考:国家税务总局