A: 企业发生的职工教育经费超过扣除限额的,允许结转到以后纳税年度扣除

B: 企业发生的符合确认条件的实际资产损失,在当年因某种原因未能扣除的,准予结转到以后年度扣除

C: 符合税收优惠条件的创投企业,投资额可抵扣当年应纳税所得额,不足抵扣的,准予在以后5个纳税年度内抵扣

D: 饮料制造企业发生的广告费和业务宣传费支出,超过标准的部分,允许结转到以后纳税年度扣除

E: 企业购置符合规定的环境保护专用设备投资额的10%可以从当年应纳税额中抵免,不足抵免的,准予结转到以后5个纳税年度抵免

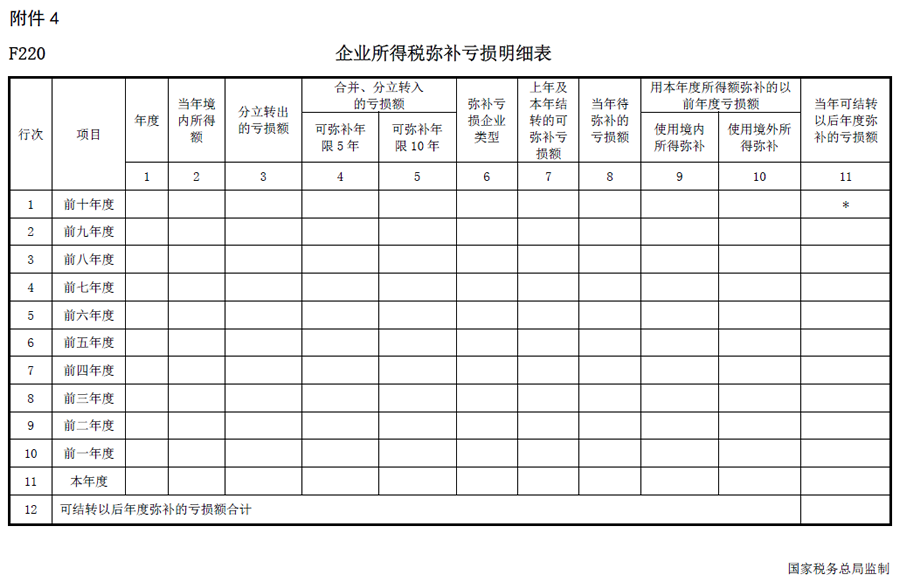

【考点】企业所得税税前扣除的规定

【解题思路】