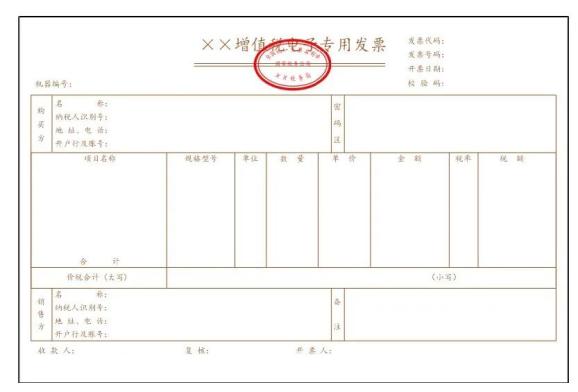

电算化审计是独立审计人员通过电算化信息系统对特定经济实体电算化的可计量的信息证据进行客观的收集和评价,以确定信息与既定标准的符合程度并向利害关系人报告的一个系统过程。电算化审计的主要内容包括对电算化软件进行基本测评、对会计电算化系统程序的审计、对会计数据的审计以及对系统内控制度的审计。

通过积极开展电算化审计工作,有利于节省被审计单位的电算化工作量,从而提高被审计单位的工作效率,同时也一定程度上促进被审计单位的电算化发展。

电算化审计是独立审计人员通过电算化信息系统对特定经济实体电算化的可计量的信息证据进行客观的收集和评价,以确定信息与既定标准的符合程度并向利害关系人报告的一个系统过程。电算化审计的主要内容包括对电算化软件进行基本测评、对会计电算化系统程序的审计、对会计数据的审计以及对系统内控制度的审计。

通过积极开展电算化审计工作,有利于节省被审计单位的电算化工作量,从而提高被审计单位的工作效率,同时也一定程度上促进被审计单位的电算化发展。

还有问题没解决?自己问一问~

还有问题没解决?自己问一问~

HI,为您实时解答财税、考证实操问题,1对1在线沟通

在线咨询

HI,为您实时解答财税、考证实操问题,1对1在线沟通

在线咨询