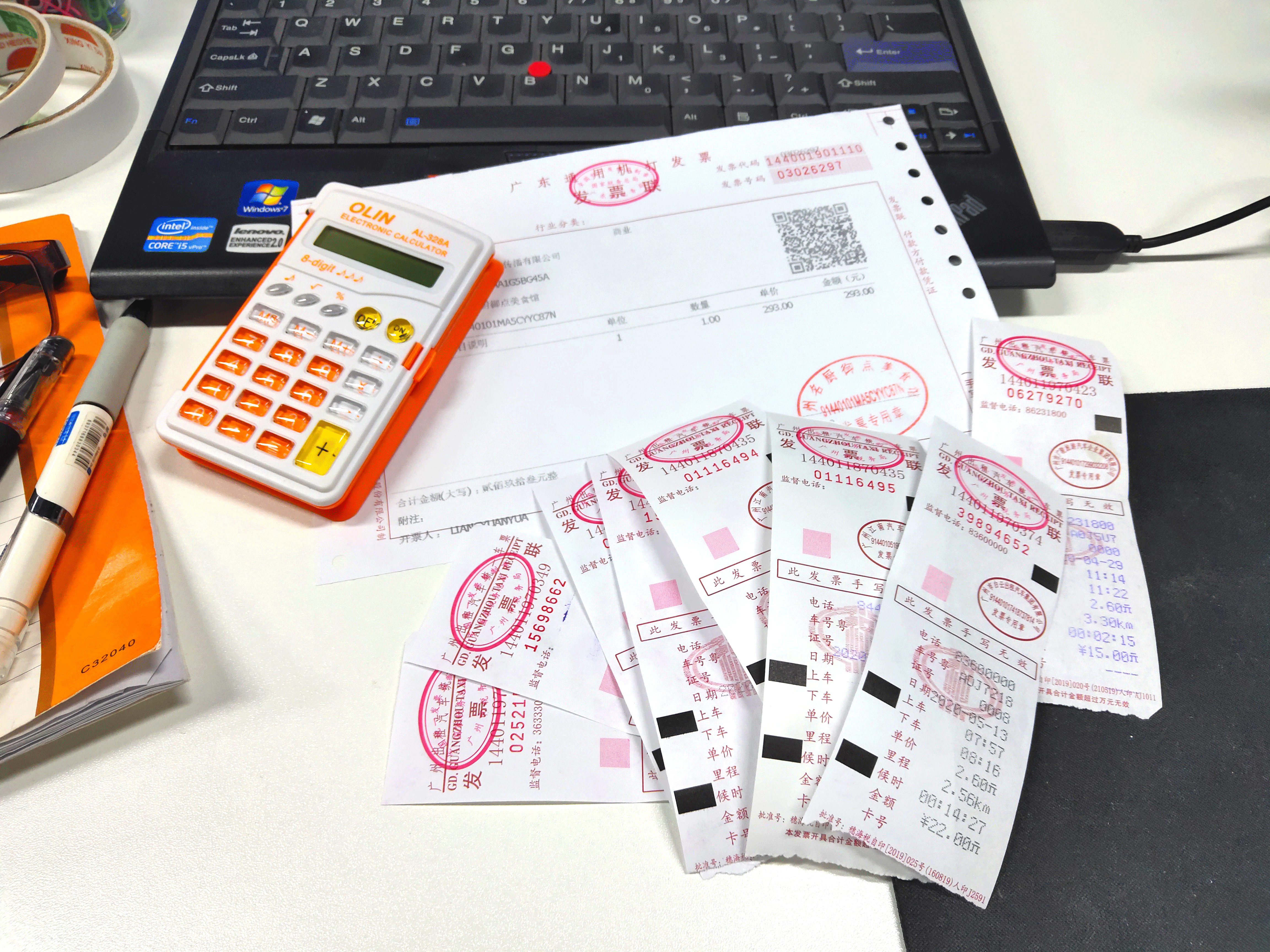

注册会计师原始凭证审计是对原始凭证进行审查。任何一个单位的经济活动和财务收支中的错误和弊端,往往表现在原始凭证上,因此,原始凭证审计极为重要。对原始凭证的审计,分为外来原始凭证审计和自制原始凭证审计。

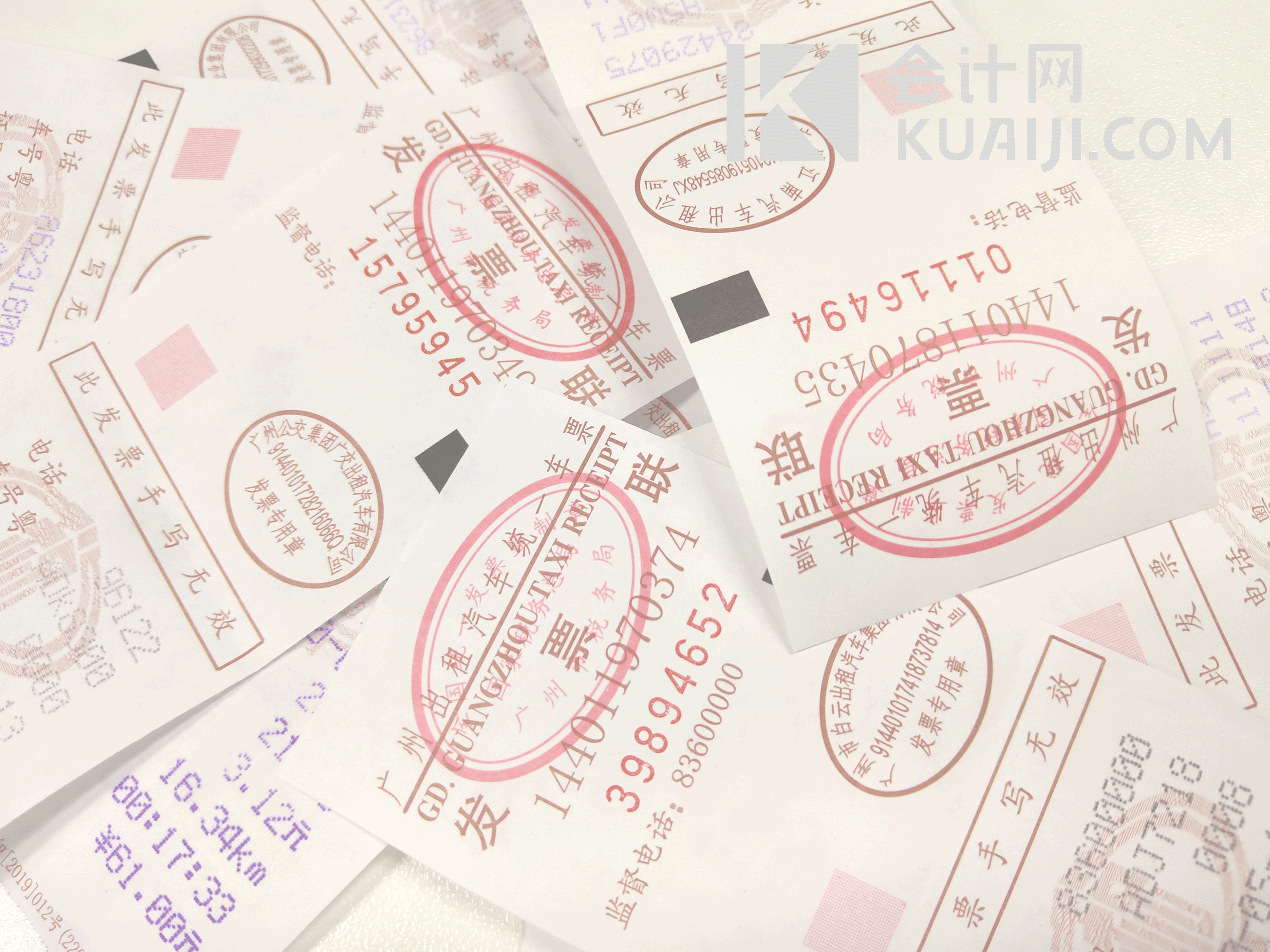

外来原始凭证审计包括审查原始凭证的一般要素、数字要素、时间要素、规范要素、合法性要素和真实状况,以及有无合法凭证掩盖下的不真实经济活动,有无伪造的假凭证现象等。

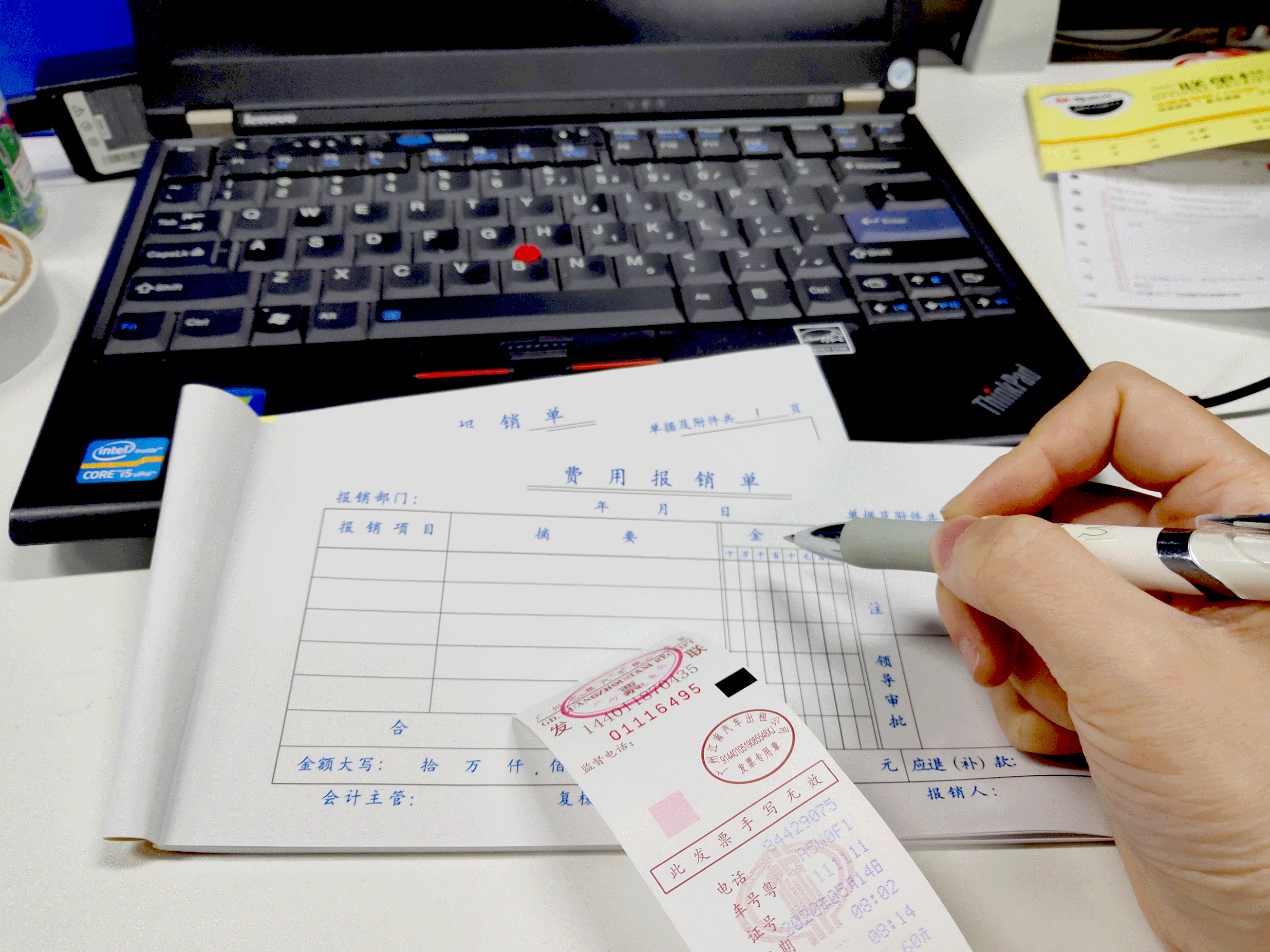

对于自制原始凭证审计,除了审查同外来原始凭证审计一样的内容外,注册会计师还要留意:审查收款收据的印制是否根据规定的印制权限和有关要求印制;审查收款收据(如物资价拨单)是否由印制单位后勤财务部门或事业部门统一登记、发放,并由领取人或发放人签章;查使用过的收据存根、号码是否连续,有无缺本少页;作废的收据,是否与存根一并保存,并加盖“作废”印章。