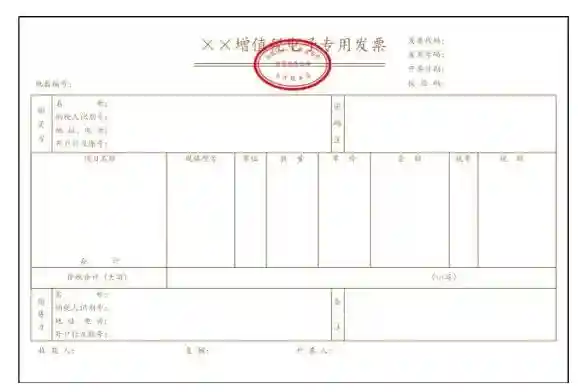

增值税专用发票上有一栏“规格型号”,是不是一定要填呢?如果不填,是否属于不符合规定的发票,不能作为税收凭证?

增值税专票“规格型号”栏

《中华人民共和国发票管理办法》第二十二条第一款规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)规定,不符合规定的发票,不得作为税收凭证。

因此,会计人在收到没有填写“规格型号”的发票时,肯定会有疑问:这是符合规定的发票吗?

答案是符合了。

根据国家税务总局于2016年5月11日发布的《增值税发票开具友情提示》,其中第四点“其他栏次填开要求”就对此作了解释:“规格型号”、“单位”、“数量”、“单价”栏可按实际业务填写,无此项目可不填。“收款人”、“复核”栏可按实际需要填写,“开票人”栏为必填项,“销售方(章)”栏应加盖发票专用章。

因此,我们可以认为,从目前的发票政策法规来看,“规格型号”栏并不是必填项,有则按实际业务填写,无此栏目可不填。