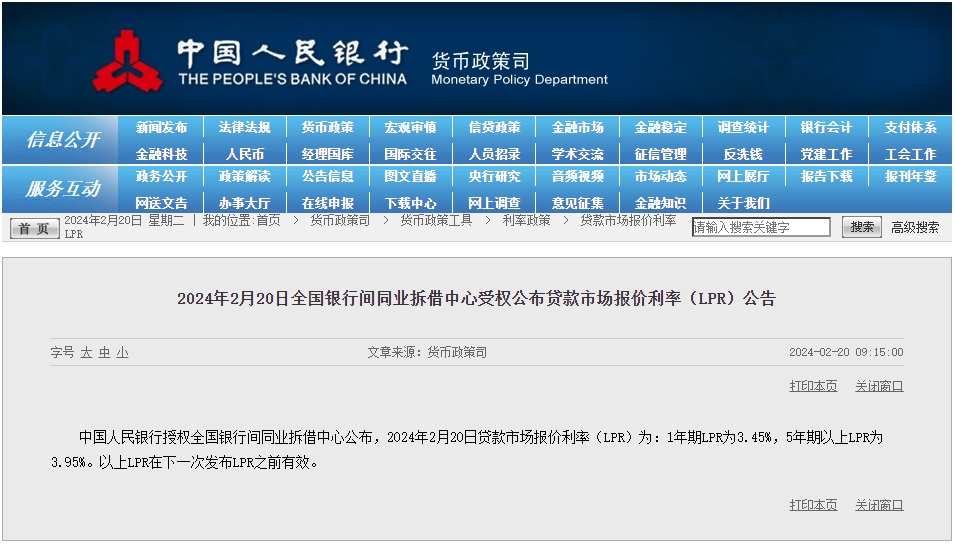

2024年LPR首次迎来大幅下降!2月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。以上LPR在下一次发布LPR之前有效,其中,5年期以上LPR较上月水平(4.20%)下降25个基点。

2月LPR调整是自2019年8月LPR改革以来,5年期以上LPR第8次下调(共下调90个基点),同时也是今年以来首次下调,也是降幅最大的一次。

那么,LPR下降又将对房贷利率产生什么影响?自2019年房贷利率锚定LPR之后,每月公布一次的LPR将直接决定房贷利率涨跌。

由于大多数购房者的房贷年限都在5年以上,确切地说,5年期以上LPR与房贷利率息息相关。

如以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降25个基点,月供减少144.8元,累积30年月供减少5.2万元。至于二套房贷利率,也将相应下调0.25个百分点。此次贷款优惠力度是比较显著的,后续有望促进增量购房和其他消费领域的提升,推动年内商品房销售跌幅较2023年收窄。

LPR已成为贷款利率定价的主要参考基准。LPR由20家商业银行报价形成,报价行的选择、报价时点、最终公布的计算方法等都有公开的规则,每月20日报价一次,报价行报价时会根据自身资金成本、市场供求和风险溢价等因素调整报价。市场普遍认为,LPR作为银行贷款定价的基准,直接关系到企业和居民的融资成本和财务支出变化,经营主体对LPR更加关注,反映也更为灵敏。

本次5年期以上LPR下调的影响如下:

1、当前房地产市场正处于企稳复苏阶段,亟需巩固,降息有利于居民资金成本下降,且本次“减负”相对较多,对于房地产市场具有影响积极。

2、5年期以上LPR大幅度、超预期下降,传递出提振居民住房消费、促进房地产市场平稳发展的强烈信号。5年期以上LPR下降之后,居民房贷利息支出将减少,有助于提振居民住房消费的意愿和能力。对存量房贷而言,房贷利率将在重定价日之后进行调整;对新增房贷而言,预计多数银行将在本次LPR基础上保持加点不变,进而降低新增房贷实际利率。

3、对于企事业单位而言,5年期以上LPR大幅下降,将降低中长期贷款利率,进一步激发企事业单位中长期融资需求,有利于长期贷款占比较高的国家重大项目、基础设施建设,也有助于减轻地方债务利息支出压力。

4、5年期以上LPR下降后,更多城市有望进入首套房贷利率“3时代”,特别是此次5年期以上LPR调降后,对一线城市影响更大,上海、广州、深圳的首套房贷利率将低于4%。

根据央行发布的相关公告要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户协商,利率定价方式二选一:固定利率或者浮动利率,即LPR+加点(加点可为负值)。通常情况下,选择固定利率,每年的还款利率不变,直到还清所有贷款为止;但如果选择浮动利率,房贷利率的定价则是由LPR为定价基准+基点(1个基点是0.01%)后构成。

需要注意的是,LPR调整后,用户的房贷利率并非立即调整。一般来说,房贷利率的重定价日是每年的1月1日或贷款的发放日(不同银行政策不同,用户可在签订贷款协议时进行选择)。所以,对于存量房贷来说,会在利率重定价日当天,按照最新LPR报价利率加上合同约定的基点得出新的利率,在下一周期执行。

值得注意的是,据贝壳研究院监测的数据显示,2024年1月百城首套主流房贷利率平均为3.84%,二套主流房贷利率平均为4.41%。

内容来源中国人民银行、每日经济新闻等,会计网整理发布。