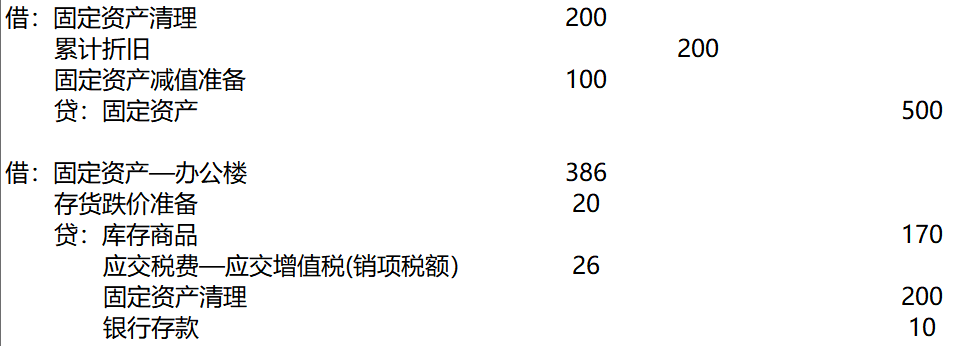

甲公司与乙公司均为增值税一般纳税人,适用的增值税税率为13%。2×20年4月1日,甲公司以一批存货和一台生产用设备交换乙公司的一座办公楼。该批存货的账面成本为170万元,已经计提存货跌价准备20万元,公允价值为200万元(假定等于计税价格);该设备的账面余额为500万元,已经计提折旧200万元,已经计提减值准备100万元,公允价值300万元。假定不考虑设备和办公楼的增值税。乙公司换出为办公楼的账面价值为350万元,公允价值为500万元。甲公司另向乙公司支付10万元银行存款。假设该项交换不具有商业实质,则甲公司换入办公楼的入账价值为( )万元。

由于交换不具有商业实质,应采用账认面价值计量。换入资产的入账价值以换出资产的账面价值确定,并且不确认相关资产的处置损益,因此换入办公楼的入账价值(170-20)+200×13%+(500-200-100)+10=386(万元)。