企业收到增值税专用发票时,申报期内忘记认证抵扣的,如何处理?

答:收到专用发票忘记认证的,可以在下个申报期内进行认证。

根据国家税务总局发布的《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)相关规定,2020年3月1日起取消进项发票360天认证抵扣期限。增值税一般纳税人取得的2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,不再需要在360日内认证确认。

收到增值税专用发票的会计分录

企业收到的增值税专用发票,需要根据实际情况来做对应的账务处理,比如是小规模企业购入商品收到增值税专用发票的,其不能抵扣,需要按发票全额计入到库存商品的金额,如果是一般纳税人购进商品取得专用发票的,则可以抵扣进项税额,其会计分录为:

借:库存商品

应交税费—应交增值税—进项税额

贷:应付账款等

增值税专用发票的相关知识

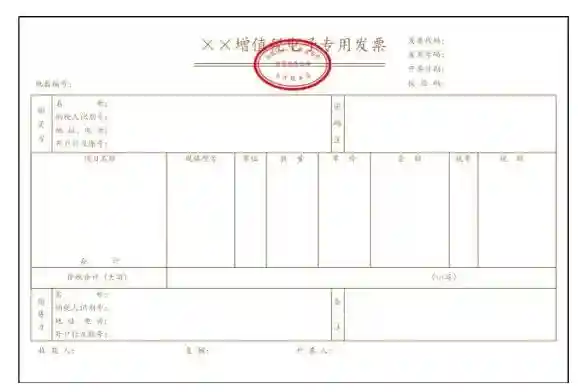

定义:增值税专用发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的决定性的合法的专用发票。

作用:(1)增值税专用发票是商事凭证,由于实行凭发票购进税款扣税,购货方要向销货方支付增值税,因此也是完税凭证,起到销货方纳税义务和购货方进项税额的合法证明的作用。

(2) —种货物从最初生产到最终消费之间的各个环节可以用增值税专发票连接起来,依据专用发票上注明的税额,每个环节征税,每个环节扣税,让税款从上一个经营环节传递到下一个经营环节,一直到把商品或劳务供应给最终消费者,这样,各环节开具的增值税专用发票上注明的应纳税额之和,就是该商品或劳务的整体税负。因此,体现了增值税普遍征收和公平税负的特征。