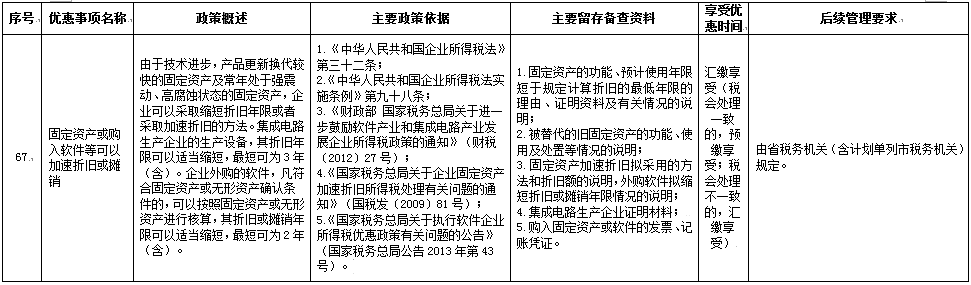

我司有一件固定资产因为技术的进步以及产品更新换代比较快等原因,需要进一步缩短其使用年限,所以需要对其采取加速折旧。请问我司对固定资产采取加速折旧方法,在进行企业所得税税前扣除时是否需要向税务机关备案?如果不备案需要如何处理?

答:根据《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)附件《企业所得税优惠事项管理目录(2017年版)》规定,购进固定资产采取缩短折旧年限的加速折旧方法,在企业所得税税前扣除时不需要再做备案,留档相关材料留存备查即可。

综上,企业对固定资产采取加速折旧方法,不需要向税务机关备案,按照规定材料留存备查即可。