水土保持补偿费自2021年1月1日划转至税务机关征收,缴费人根据水行政主管部门出具的载有缴费金额的缴纳通知书,在规定期限内使用《非税收入通用申报表》向税务机关申报缴纳水土保持补偿费。辽宁省税务局按照“便民、高效”的原则,持续优化办事缴费流程,以政务服务中心(大厅)、办税服务厅、电子税务局为载体,“网上、掌上、自助、实体”多种缴费渠道紧密结合,推行“非接触式”缴费,切实方便缴费人缴费。今天小编就为大家讲讲如何凭借水利部门开具的《水土保持补偿费缴纳通知书》(以下简称《通知书》)正确填写申报表。

一、水土保持补偿费缴纳期限的相关规定

根据《关于印发<水土保持补偿费征收使用管理办法>的通知(财综{2014}8号)第九条规定:

开办一般性生产建设项目的,缴纳义务人应当在项目开工前一次性缴纳水土保持补偿费。

开采矿产资源处于建设期的,缴纳义务人应当在建设活动开始前一次性缴纳水土保持补偿费;处于开采期的,缴纳义务人应当按季度缴纳水土保持补偿费。

从事其他生产建设活动的,缴纳水土保持补偿费的时限由县级水行政主管部门确定。

综上,水土保持补偿费的申报期有按次申报和按季申报两种。按次申报的,水行政主管部门会在《通知书》上注明具体申报期限;按季缴纳的,应在季度终了后15日内申报,且目前只有只有处于开采期的矿产资源项目,是需要按季缴纳水土保持补偿费。

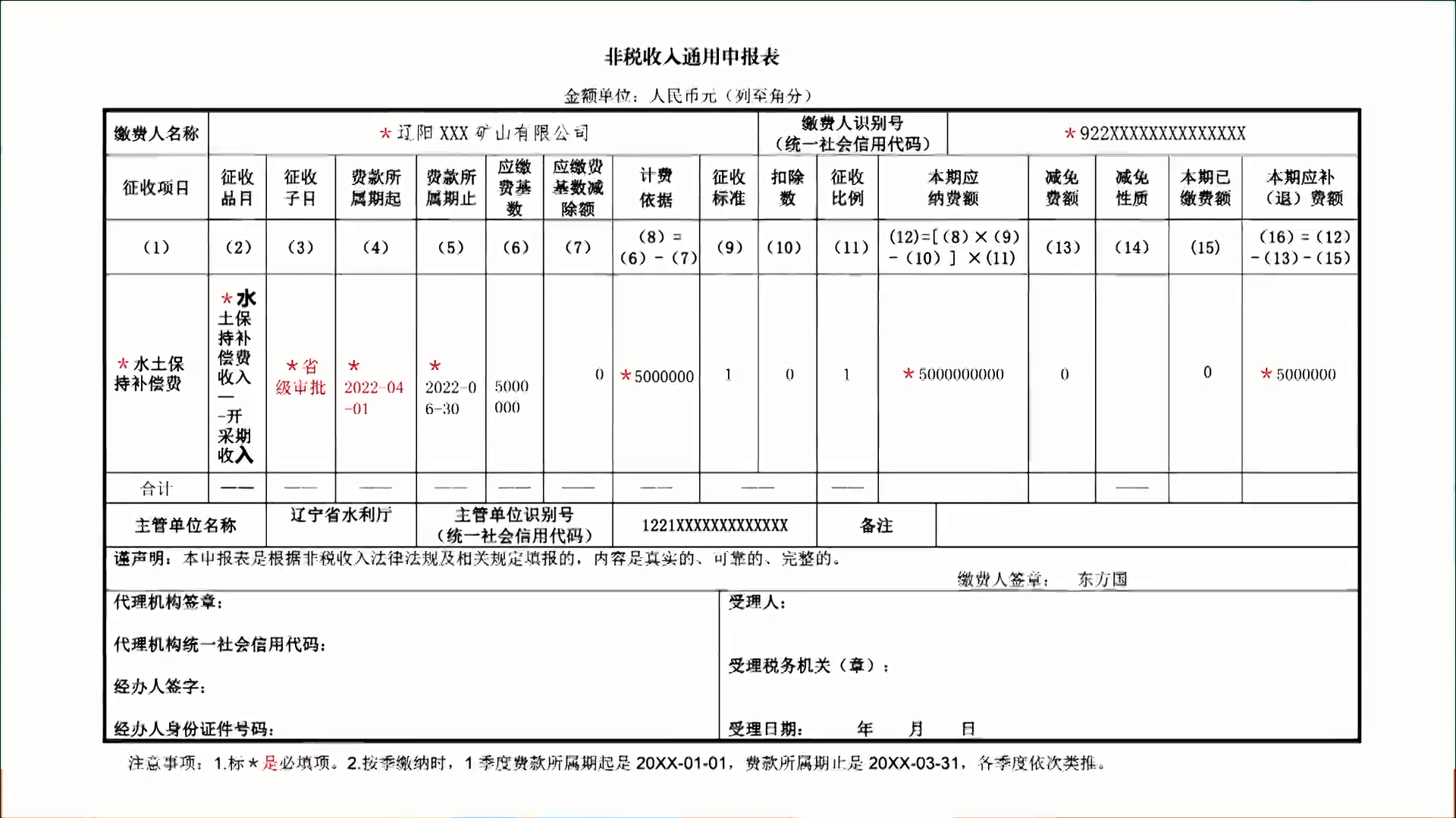

二、按季缴纳水土保持补偿费的申报

场景一、按季申报的水土保持补偿费缴纳义务人,收到下面水行政主管部门开具的《通知书》,如何正确填写非税收入通用申报表?

缴费人凭《通知书》到主管税务机关办税服务厅,或者凭《通知书》登录“国家税务总局辽宁省电子税务局”,申报时,要选择的申报表是《非税收入通用申报表》,申报表各项目填写如下图:

申报表填写中应注意的事项有:一是表中标红*的栏次是必填项;二是“征收品目”根据水行政主管部门开具《通知书》的“项目原则”选项填写(如:本例是水土保持补偿费收入——开采期收入),“征收子目”根据“审批层级”填写(如:本例是省级及以上);三是对于2022年2季度费款,费款所属期起是2022-04-01,费款所属期止是2022-06-30,其他各季度依此法类推;四是缴费人取得场景一的《通知书》后,要在2022年二季度终了后的15日内申报,违反《中华人民共和国水土保持补偿法》第五十七条规定,县以上水行政主管部门有权加收滞纳金、可以处罚款。

三、按次缴纳水土保持补偿费的申报

场景一、按次申报的水土保持补偿费缴纳义务人,收到下面水行政主管部门开具的《通知书》,如何正确填写非税收入通用申报表?

缴费人在2022年6月15日,早于《通知书》要求的最晚期限2022年6月30日,凭《通知书》到主管税务机关办税服务厅或者登录“国家税务总局辽宁省电子税务局”申报应缴纳的水土保持补偿费,申报表项目如下图所示:

申报表填写中应注意的事项有:一是表中标红*的栏次是必填项;二是“征收品目”根据水行政主管部门开具《通知书》的“项目类别”选项填写(如:本例是水土保持补偿费收入——建设期收入(含一般生产建设项目)),“征收子目”根据“审批层级”填写(如:本例是省级及以上);三是此例申报日期(6月15日)在水行政主管部门规定的申报期限(6月30日)前,“费款所属期起”、“费款所属期止”填写申报当日(6月15日);四是缴费人取得场景二的《通知书》后,要在2022年6月30日前申报,违反《中华人民共和国水土保持补偿法》第五十七条规定,县以上水行政主管部门有权加收滞纳金、可以处罚款。

内容来源国家税务总局辽宁省税务局,会计网整理发布。