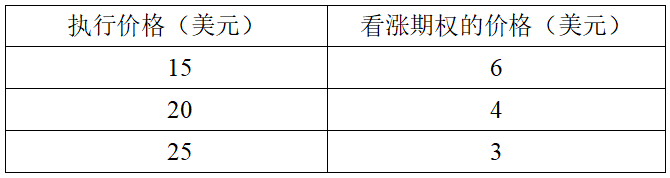

假定某一股票的现价为20美元,某投资者认为以后的3个月中股票价格不可能发生重大变化,现在3个月看涨期权的市场价格如下:

投资者通过构造期权组合进行套利。根据以上资料,回答下列问题:如果3个月后股票价格为22美元,则投资者的总收益为()美元。

本题考查金融期权的套利。根据上题可知,成本(需要支付的期权费)为1美元;如果股票价格为22美元,此时会执行执行价格为15美元和20美元的看涨期权;执行价格15美元的看涨期权,投资者获利为:22-15=7(美元);交易对手执行价格20美元的看涨期权获利,投资者亏损为:(22-20)×2=4(美元);因此,投资者总收益为:7-4-1=2(美元)。因此,本题选项B正确。