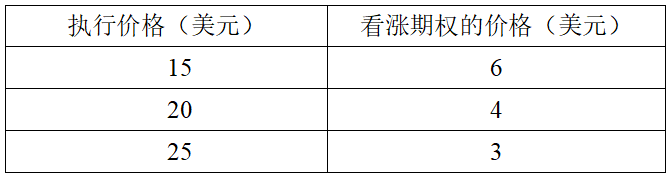

假定某一股票的现价为20美元,某投资者认为以后的3个月中股票价格不可能发生重大变化,现在3个月看涨期权的市场价格如下:

投资者通过构造期权组合进行套利。根据以上资料,回答下列问题:构造该期权套利组合的成本为()美元。

本题考查金融期权的套利。题干表述投资者认为3个月中股票价格不可能发生重大变化,即预期市场价格趋于稳定,构造期权套利组合的方式是:购买一个执行价格为15美元的看涨期权,购买一个执行价格为25美元的看涨期权,同时出售两个执行价格为20美元的看涨期权。期权买方支付期权费,期权卖方获得期权费,因此,投资者构造期权套利组合的成本为:6+3-(4×2)=1(美元)。因此,本题选项C正确。